o mně / blog / poezie / obrazy / životopis / weby / senát / kontakt

Kaleidoskop 2019/5

Ceny nemovitostí 2019/2020

Praskne bublina?

Praskne česká bublina nemovitostí už letos? Máme se v roce 2019 bát propadu cen nebo se naopak těšit, že v roce 2020 levně nakoupíme? A nachází se realitní trh vůbec v bublině?

Zkusím shrnout, roztřídit a aktualizovat to hlavní, co jsem napsal v dřívějších článcích.

Cenu čehokoli, nemovitosti nevyjímaje, určují vždy dva parametry a to je poptávka a nabídka. Aby se nemovitosti dostaly do tzv. "bubliny", musí se cena odpoutat od jejich reálné "užitné" hodnoty a stát se předmětem větší či menší spekulace o ceně budoucí.

Nabídka (možnosti)

Je bezesporu pravda, že vyřízení stavebního povolení je v České republice ve srovnání s okolními zeměmi velmi zdlouhavé, a proto je zahájeno i dokončeno výrazně méně nových staveb, než by si mnozí investoři přáli. Zároveň také dochází ke zdražení stavebních materiálů. A co se týče možnosti sehnání šikovných stavebních dělníků, navíc za rozumnou cenu, není tajemství, že se jedná mnohdy o činnost, která vyžaduje skutečné detektivní schopnosti.

Výše popsané faktory na straně nabídky jsou jasným důkazem, že ceny nemovitostí nemají nakročeno směrem dolů, ale nahoru. Jenže nelze vystačit s touto jednou stránkou mince. To, že bytů je málo, je pouze předpokladem k jejich vysoké ceně, nikoli důvodem. Sbírka mých audiokazet z 90. let představuje také raritní omezenou kolekci, ale nedělám si iluze, že by se zde vytvořila v dohlednu nějaká zajímavá bublina a potenciál k prodeji. Na bublinu musí být totiž vždy nejméně dva. A tím se dostávám k poptávce.

Poptávka (motivace)

Představte si 100 lidí, kteří si během posledního roku koupili vytoužený byt v Praze, Brně či jinde. Zkuste odhadnout, jaká byla jejich motivace a co bude mít za následek způsob financování nákupu jejich nemovitosti.

Aby se Vám lépe přemýšlelo, nabízím několik typických příkladů:

1. Chceme prostě jen bydlet

"Koupili jsme byt výhradně pro vlastní potřebu. Už nás nebavilo platit drahé nájemné a spočítali jsme si, že s hypotékou na tom budeme přibližně stejně, jako kdybychom platili nájem. Vlastní bydlení má člověk prostě raději."

2. Bydlení asi bude stále dražší, takže ...

"Bydlení bude stále dražší, takže není čas na otálení. Platy porostou a za 20 let se nám bude splácet výrazně lépe, než nyní. Na nákupu nemovitosti třeba ještě něco i vyděláme, ale není to hlavní důvod nákupu. Řekli jsme si, je třeba nečekat a něco koupit teď, dokud to ještě jde."

3. Lepší investice

"Přemýšleli jsme s manželkou, zda dětem zařídit nějaké spoření, ale nakonec jsme došli k závěru, že lepší zhodnocení poskytují nemovitosti, takže jsme koupili jeden byt navíc. Sice jej sami nepotřebujeme, ale budeme ho nyní pronajímat. Tím zaplatíme hypotéku a za nějakých 20 nebo 30 let budou mít děti byteček vlastně úplně zadarmo. To je přece úžasné!"

4. Nejlepší možná investice

"No jen blázen by neviděl, že nemovitosti jsou už léta tou naprosto nejlepší formou zhodnocení financí. Je to přece jasná investiční volba. Vložil jsem do nákupu nemovitosti všechny své volné peníze a ještě si půjčil. Byty, co jsem si pořídil, budu pronajímat a případně je prodám za pár let; prostě podle toho, co bude aktuálně nejvýhodnější."

5. Zahraniční kapitál

"Promiňte já nemluvila moc dobře česky. Být zástupce investiční zahraniční komunita. Praha být moc krásná a my si vážit česká pivo i kul-turistika. Proto mi přivézt hodně penězy do republika Česká, takže jste vy byl mnohem bohatší, když mi koupit váš byty a pronajímat vám je."

Uvedené příklady 1 až 5 jsou samozřejmě zjednodušené, ale mohou sloužit jako skvělá ilustrace na pomyslné škále od rozumné volby konzumenta bydlení až po zahraniční kapitál, který dokáže s cenami vždy udělat hotové divy. Logika je přitom úplně jednoduchá. Čím více lidí kupuje nemovitosti takříkajíc "na kšeft", s vidinou budoucího zisku, a k vlastnímu bydlení je nepotřebuje, tím více se bublina nafukuje. Je to bohužel tak jednoduché.

Financování

Levné hypotéky jsou samozřejmě olejem přilévaným do ohně, obzvláště v případě, že z pomyslných 100% nakupujících tvoří kategorie "1. Chceme prostě jen bydlet" jen 50% nebo i méně. V tu chvíli začne dostupné financování, proti původnímu předpokladu, dělat z nemovitostí něco skutečně nedostupného.

Byty nejsou auta, ale ...

Byty nejsou spotřebním zbožím, ale srovnání s auty dobře poslouží k pochopení nákupní logiky, kdy a jak může bublina na trhu vzniknout.

Pokud by třeba nápadně vzrostla poptávka po autech, hned člověka napadne, že se rozhodli za volant usednout i ti, kteří dosud vlastní automobil neměli. Jenže, co se týče bydlení, všichni přece někde bydlíme a poptávku po novém bydlení rozhodně nezvedají ti, co jsou nyní pod mostem nebo v ubytovnách. Obyvatel v České republice je totiž přibližně stále stejný počet.

Poptávku po autech může zvýšit i obnova vozového parku. Jenže byty mají výrazně delší trvanlivost než automobily. Člověk by tedy čekal spíše zvýšenou poptávku po rekonstrukci stávajícího bydlení, než volání po tom, že je nedostatek nových bytů, resp. že trh požaduje více čtverečních metrů.

Pak je tedy další možnost. Stejně jako u aut, kde dříve jezdila celá rodina společně, nově se členové rozhodli, že bude každý řídit své vlastní auto; rozuměj – každý bude žít ve svém novém bytě. Jinak řečeno, že nároky na plochu a kvalitu bydlení se jednoduše rapidně zvyšují. Lidé zároveň věří, že si požadovaný nový komfort (každý své vlastní nové auto či byt) mohou dovolit a také zvládnou zaplatit.

Poslední skupinou jsou jednoduše obchodníci (spekulanti), kteří si právě tohoto fenoménu všimli a rozhodli se, že koupí do zásoby nějaké ty nemovitosti "na sklad", aby je pak se ziskem prodali, podobně jako auta v autosalonu.

Je tu bublina?

Je jen na milém čtenáři, aby si udělal vlastní názor. Žádná přesná data k motivaci kupujících nejsou a jsem si jistý že ani nebudou dostupná, takže se musíte spoléhat na jen informace z okolí, tzv. šeptandu, a Váš zdravý úsudek. Jisté je to, že čím méně lidí kupuje nemovitosti z důvodu "1. Chceme prostě jen bydlet", tím více se bublina nafukuje.

Řešení

1. Zahltíme trh

Kdo si myslí, že řešení bubliny na trhu nemovitostí je pouze na straně nabídky, nikoli krocení poptávky, by se měl podívat na opuštěná města v Číně. Stačí zadat na YouTube termíny jako "Ghost cities in China" nebo přečíst podobné články.

Pokud někdo postaví bytů příliš, nezbude nakonec, než rozdávat je zadarmo nebo je nechat opuštěné, aby jejich cena neklesala. Mimochodem ve stejném duchu postupují i výrobci luxusních švýcarských hodinek, kteří neprodané modely raději zničí, než aby dopustili snížení jejich ceny a tedy lepší dostupnost pro každého zájemce.

2. Necháme trh, ať si poradí sám

Ceny hypoték

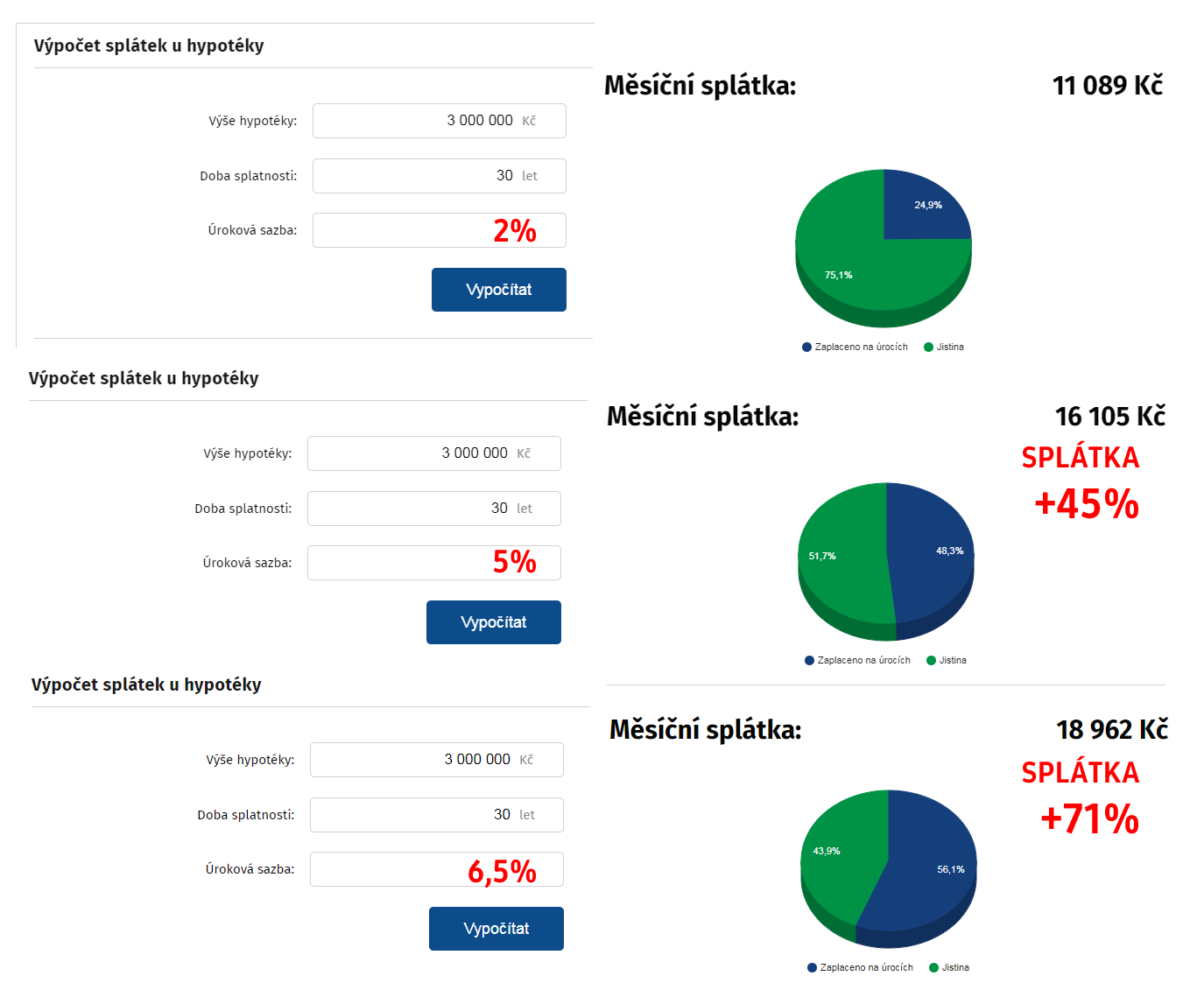

Pomocí hypoteční kalkulačky si můžete zkusit modelovat, jak se změní výše měsíčních splátek poté, co skončí období fixace, které je obvykle 2 až 10 let. U 30-ti leté hypotéky tedy přijde změna sazby téměř jistě. Jako modelový příklad jsem použil hypotéku z přelomu let 2016/2017, kdy průměrná úroková sazba činila 2% a zároveň se během jednoho roku rozpůjčovalo na bydlení rekordních cca 224 miliard korun.

Zkuste se zamyslet nad tím, co se asi stane, když se úroková sazba "normalizuje", resp. vrátí k úrovni kolem 4,5 až 5,5%, kde se nacházela v letech 2007 až 2010? Aby to bylo jasnější, níže vidíte, jak se změní měsíční splátka na vypůjčené 3 miliony, když skončí fixace 2% a dlužník začne platit podle nové sazby, řekněme 5%.

Budou na to dlužníci mít? Resp. budou na to mít všichni nájemci, jimž na dveře zaklepou rozhořčení majitelé/spekulanti/investoři s dodatkem k nájemní smlouvě, kde zvyšují nájemné o 45%, aby měli na zaplacení splátky své investice?

Spekulativní kapitál a město ultra-bohatých

V Londýně klesají ceny nemovitostí, resp. jejich vrchol byl v roce 2017. S nadsázkou lze říci, že město "vyhnívá" zevnitř, protože běžní lidé prostě nemají zájem o bydlení, když neseženou v okolí dostupné služby, třeba školku nebo kadeřnici. A proč? Protože ceny už jsou tak vysoké, že běžná učitelka a kadeřnice by se zde stěží uživily a dojíždět více jak 2 hodiny do práce z okolí prostě není únosné.

Navíc v Londýně se o pokles cen postarala i regulace ve formě snahy o odhalení a zdanění zahraničního kapitálu, který se sem ze světa začal stahovat a nemalou měrou také ceny zvýšil (Why are the Russians leaving London?, Russian elite must reveal how they paid for UK property, say MPs)

3. Regulace

Jistě se najdou příznivci rozsáhlé regulace i její zarytí odpůrci. Nicméně je třeba říci, že regulace je zapotřebí stejně jako rozhodčí spolu s pravidly ve fotbale. Bez pravidel a rozhodčích by na hřišti vznikla jen bohapustá mela s míčem. Regulace tedy nesmí být ani málo, ani moc.

Občas se ale najdou jedinci, kteří mají pocit, že zvýšenou regulací problémy vyřeší. Například: Co třeba zastropovat ceny půjček nebo cenu metru čtverečních? Obávám, se že výsledek by byl podobný, jako kdysi v případě regulovaného nájemného. To znamená demotivace majitelů a investorů – byty by nakonec nebyly levné, ale nebyly by žádné, protože by se je nevyplatilo nikomu stavět, natož provozovat nájemní bydlení.

Rozumné je naopak vytvářet státní konkurenci. Proč více z našich daní nejde na podporu obecního bydlení? Nebylo by dobré, kdyby každá obec mohla lákat na levnější dotované bydlení potřebné učitele, zdravotníky, policisty ... kteří v obci schází?

4. Futures kontrakty

Trocha sci-fi neuškodí: ... popravdě jsem překvapen, že spekulanti v oblasti nemovitostí se ještě obtěžují s klasickým fyzickým světem, když existují burzovní futures. Futures deriváty fungují například na trzích s ropu, zlatem, obilím atd., takže by nebyl problém udělat i futures nemovitostí. Největší kouzlo futures totiž je, že jejich plnění není nutně naturální. Tedy ten, kdo kupuje futures na zlato u CME, může vybrat fyzické dodání (Settlement Method: Deliverable) nebo finanční derivát (Settlement Method: Financially Settled), který je vyrovnán pouze penězi. Nebyl by tedy nejmenší problém udělat realitní futures bez fyzického dodání nemovitostí, třeba u některé sázkové kanceláře. Bublina by se nafoukla a splaskla aniž by někdo hořekoval, že se fyzicky málo staví.

Princip futures vysvětlen laicky

Představte si, že nějaký obchodní řetězec začne prodávat vouchery (futures) na pečivo, řekněme jako poukázku na nákup 100 rohlíků za 1,90 Kč. Voucher lze uplatnit až v roce 2020. Ten, kdo si takový voucher zakoupí, předpokládá, že cena rohlíku v roce 2020 bude třeba 3 Kč, takže se mu koupě vyplatí. A buď si rohlíky přijde skutečně vyzvednout, nebo poukázku někomu v roce 2020 prodá za 2,99 Kč – a kupující protistrana zajásá, že ušetřila 0,01 Kč na každém rohlíku. To jsou v kostce futures.

Pokud chcete o futures vědět více, podívejte se na stránku A Clear Look at the World of Derivatives, Understanding The Grain Delivery Process a Clearing Operations and Deliveries.

Závěr

Pokud by se stran realit jednalo čistě o to, kam složit hlavu, nebylo by nic jednoduššího, než postavit vedle té Prahy, co máme, její kopii, případně celou Prahu zbourat a postavit jí znova, jen třikrát nebo pětkrát tak vyšší, aby se do ní vešlo několikanásobně více lidí. Ovšem výsledek by byl myslím podobný jako v čínských "Ghost cities" výše. Evidentně tedy nejde jen o to, kam složit hlavu.

Můj skromný osobní názor je následující: bublina na trhu nemovitostí není výmysl a ceny jsou nadsazené o 30% i více. Předpokládám, že k prasknutí bubliny dojde kolem let 2020/2021, kdy končí hojně rozšířené pětileté fixace "nejlepších" úroků kolem 2%. Co v tu chvíli nastane na straně dlužníků, pokud budou nuceni začít splácet nově s 5% úrokovou sazbou, je modelováno výše.

Samozřejmě můžete namítnout: "No tak ať ČNB ty hypotéky nezdražuje a nechá základní úrokové sazby nižší." To je však problém hned ze dvou důvodů.

Sama ČNB se netají tím, že nemovitosti považuje za nadhodnocené a že chce možnou bublinu tlumit vyššími sazbami. Co je však zmiňováno výrazně méně, ale přitom je neméně důležité, pokud bude kurz koruny vůči dolaru oslabovat*, musí ČNB úrokovou sazbu zvedat proto, aby dolar "neutekl" a všechno importované zboží nezdražilo. Jinak řečeno, s nízkými sazbami ČNB mohou zůstat i nižší úroky hypoték, ale pokud by díky nízkým sazbám skočil dolar z 22,5 Kč třeba na 30 Kč, pak zdraží o 33% elektronika, benzín atd., což je více než nemilé ("Máňo, hypotéka furt dobrá, ale to zboží v obchodech děsně zdražilo. Já to fakt nechápu!")

Kdo chce bydlet ve vlastním, nechť se opevní trpělivostí a vyčká pár let. A nejlépe, ať si přečte můj článek Výhody a nevýhody vlastního bydlení. Kdo chce na bydlení ještě vydělat, tomu přeji mnoho klidných nocí a zvláštní modlitbu za nízké sazby ČNB.

Vysvětlení

* Aktuální úroková sazba americké centrální banky FED je 2,5% zatímco u ČNB je aktuální úroková sazba jen 1,75%. Tato vyšší úroková sazba v USA celkem logicky přitahuje světový kapitál do dolarových investic, protože nabízí lepší zhodnocení, a proto koruna vůči dolaru oslabuje – je pro investory méně lákavá. Ve chvíli, kdy chce ČNB korunu udělat atraktivnější (a dolar pro Čechy lacinější), musí nabídnout vyšší úrokovou sazbu, aby kapitál proudil k nám, nikoli do USA. Jenže vyšší úrokové sazby ČNB znepříjemní život českým dlužníkům s nezafixovanou úrokovou sazbou.

Pod čarou - zpětné reakce na článek i odpovědi

TL: "Mám dojem, že je sice v ČR stále podobné množství obyvatel, ale za posledních cca deset let narostl počet rozvodů, počet dlouhodobě nebo trvale žijících cizinců, tedy nějaký růst poptávky po bydlení tu bude. Zajímavé pak bude také sledovat vliv stárnutí populace vs nižší porodnost. Kdy vlivem úmrtí dojde k většímu uvolnění dnes obydlených nemovitostí."

Odpověď: Ten počet rozvodů by podle mě neměl být významný, když vezmeš, že lidé se rozvedou, ale pak si zase někoho najdou a žijí společně, jen bez manželského svazku. Ani ti cizinci se nezdají být extrémní problém, když se podíváš na statistiku ČSÚ. Já jsem se tento trend osamostatňování a lačnosti po nových metrech výstavby snažil právě shrnout pod tu paralelu s automobily, kde skutečně dříve lidé auta sdíleli více než dnes (a věřím, že časem zase opět začnou). Konečně, ta demografická křivka bude asi nejzajímavější. Starší lidé jsou navíc méně nároční i bez toho, že by jich muselo být početně méně (vymírání obyvatelstva). Myslím, že zatím panuje domněnka, že uvolněné byty obsadí zahraniční pečovatelé, kteří se sem přijedou o důchodce starat. Nu, uvidíme.

.

Seriál článků #nemovitosti

- Ceny bytů v roce 2021 - nakupujte rychle, než to znárodní!

- Ceny nemovitostí 2020 a koronavir COVID-19

- Ceny nemovitostí 2019/2020

- Bubliny a finanční rizika

- Grafy, které by měly varovat před realitní bublinou

- Výhody a nevýhody vlastního bydlení

- Jak vznikají realitní bubliny?