o mně / blog / poezie / obrazy / životopis / weby / senát / kontakt

Kaleidoskop 2018/5

Bublina v USA

Pár grafů, které mohou znepokojit

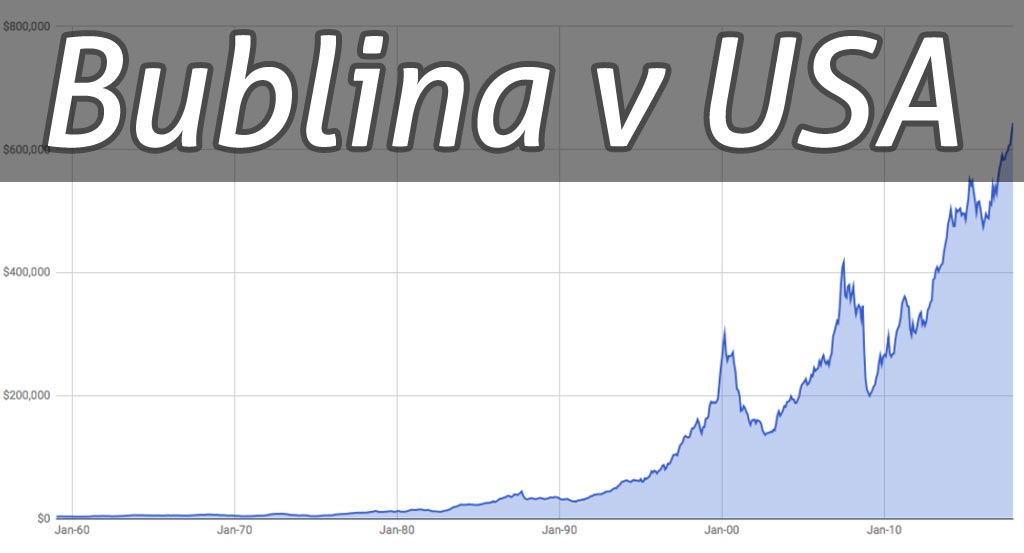

Spekulace na akciových trzích

Skutečně varovný je graf, který ukazuje míru spekulativních investic na hlavním akciovém trhu v USA, New Yorské burze. Křivka ukazuje hodnotu investic, které jsou znásobeny "pákovým efektem", tedy tím, že si na investici investor půjčil peníze, aby z ní takříkajíc "dostal maximum".

V případě neúspěchu samozřejmě dochází k opaku, tedy že investor maximum ztratí. Právě tento efekt, kdy si investoři půjčovali velké sumy peněz na spekulace s akciemi, stál za zhroucením amerických akciových trhů v roce 1929 (černý pátek). Je tedy zřejmé, že investoři věří ve svoji neomylnost, stejně jako tomu bylo v minulosti, a nebojí se proto podstupovat stále vyšší riziko. Bublina se tak nafukuje do nebývalých rozměrů!

Zdroj: The ‘Index Of The Volume Of Speculation’ Hits A New Record High

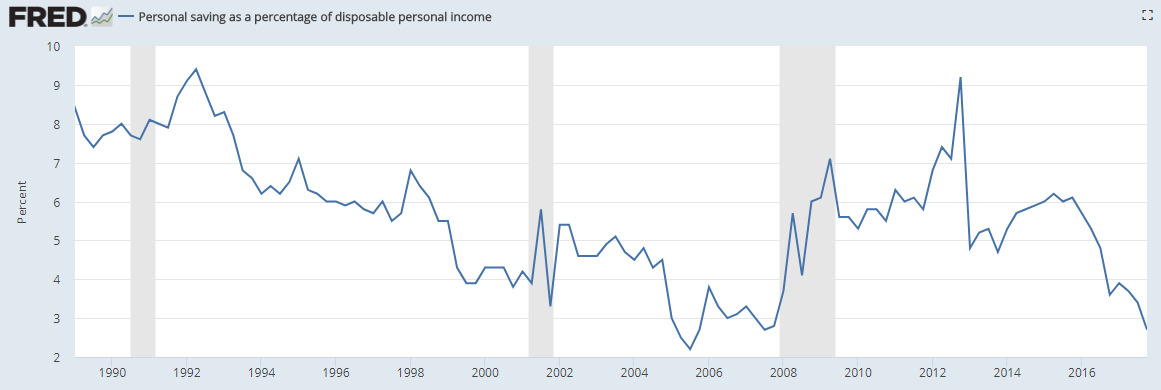

Mizivé úspory

Míra úspor amerických domácností je rekordně nízká. Graf ukazuje míru úspor vztaženou k osobnímu příjmu. Proč Američané nespoří? Vysvětlení mohou být v zásadě dvě a jistě jsou obě správné, jen se každá týká jiné skupiny obyvatel. První: čekají nás krásné zítřky, takže odkládat si něco stranou není potřeba – co máme, můžeme hned "roztočit". Druhý: není už z čeho spořit, protože všechny výdaje padnou na placení všemožných dluhů, které se postupně shromáždily v minulosti.

Zdroj: Personal saving as a percentage of disposable personal income

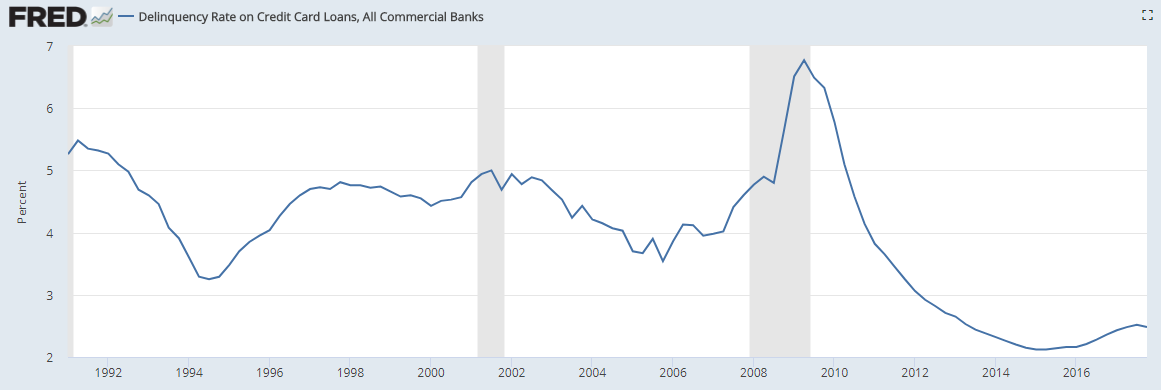

Problémy se splácením dluhů

Aktuálně stoupá míra nesplácení dluhů na kreditních kartách, obzvláště u menších bank, které se snažily nalákat středně a nízko-příjmové spotřebitele, aby s pomocí jejich kreditních karet více utráceli. Některé banky již díky tomu i zbankrotovaly (Credit Card Losses Piling Up at Small Banks).

Pokud se podíváme na celkové statistické údaje ze všech amerických bank, tak se skutečně míra nesplácení odrazila od jistého dna, které v roce 2015 tvořily cca 2%. Jak moc strmě poroste nyní vzhůru? Uvidíme, ale vzhledem k tomu, že americká centrální banka FED postupně zvedá úrokové sazby, lze jistě očekávat další růst nesplácení.

Zdroj: Delinquency Rate on Credit Card Loans

Podobný obrázek ukazují i míra nesplácení spotřebitelských úvěrů. Dna se zdá již bylo také dosaženo.

Zdroj: Delinquency Rate on Consumer Loans

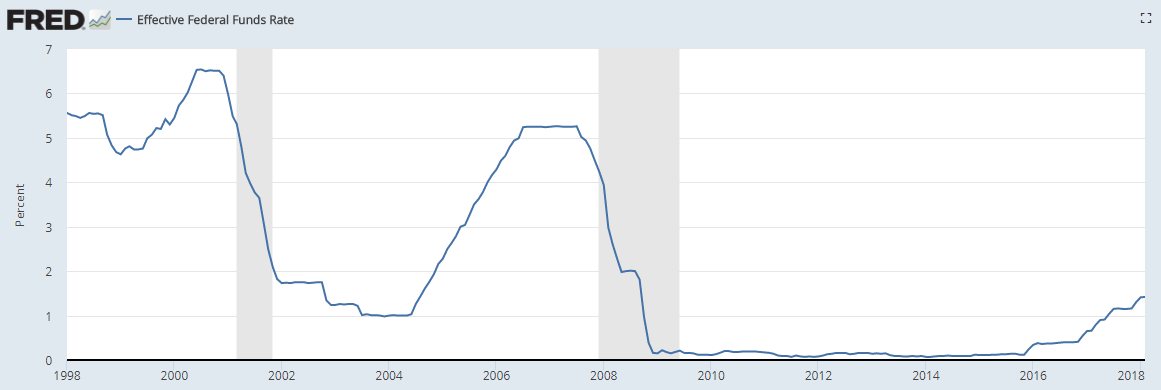

Kdo nyní spustí dluhovou krizi?

Obdobně jako před rokem 2008, FED (americká centrální banka) začíná zvedat úrokové sazby, viz. graf níže, což znamená, že všichni, kdo si půjčili peníze bez pevného úroku, je nyní začínají splácet vyšší částkou (The Fed could trigger a personal debt crisis). Před rokem 2008 to byly hypotéky, které vytvořily v USA bublinu a poslaly ekonomiku do recese, nyní to mohou být "obyčejné" dluhy na kreditních kartách, spotřebitelské úvěry a půjčky na studia, které začnou tížit všechny běžné Američany tak, že nebudou schopni dostát svým závazkům a další "bublina praskne".

Úspory a tedy i rezervy na horší časy jdou dolů (graf výše), takže Ameriku čekají jistě krušné časy. Možná za rok, možná za dva, jak zhodnotil i Americký miliardář Ray Dalio (70% chance of recession before 2020 election), který správně odhadl i krizi v roce 2008. Osobně si myslím, že se nemýlí ani tentokrát. Svět je od roku 2008 ovšem výrazně více zadlužen, takže pád bude o to bolestnější.

Zdroj: Effective Federal Funds Rate

Poznámka na závěr: nutno ještě dodat, že vše výše uvedené se děje v době, kdy americká ekonomika šlape na nejvyšší obrátky – nezaměstnanost je rekordně nízká a platy zaměstnanců rostou, takže lepší podmínky už budou jen těžko. A přesto Američané spoří méně a začínají mít problémy se splácením.