o mně / blog / poezie / obrazy / životopis / weby / senát / kontakt

Kaleidoskop 2017/17

Bydlení v nájmu nebo koupě vlastního bytu či domu – jaké jsou výhody a nevýhody vlastního bydlení?

Máte pocit, že Váš soused, který bydlí ve vlastním, je na tom výrazně lépe než Vy? Tíží Vás pocit, že všichni kolem díky vlastnímu bydlení bohatnou? Kdy je nejlepší si vlastní byt či dům koupit? A má smysl si vlastní bydlení vůbec pořizovat?

Následující článek přináší souhrn výhod i nevýhod obou řešení, jak a proč si zaopatřit vlastní střechu nad hlavou.

Vlastní bydlení

V případě, že jste zdědili dům po rodičích, vyhráli ve sportce nebo jste se přivdali do rodiny ropného magnáta či uhlobarona, budete zřejmě bydlet zcela jistě ve vlastním a následující řádky pro Vás budou jen úsměvným argumentačním cvičením, protože Vy máte vystaráno.

Ovšem, pokud jste si vzali půjčku a bydlíte v bytě či domě zatíženém hypotékou, nebydlíte ve vlastním. To je bohužel tíživá pravda, kterou si mnozí "majitelé" neradi připouští. Vaše jméno je sice napsáno v katastru nemovitostí, ale možnost nakládat s "Vaším" bytem či domem je až do doby úplného splacení velmi omezena. Dále se tedy věnuji jen variantě pořízení vlastního bydlení s pomocí hypotéky.

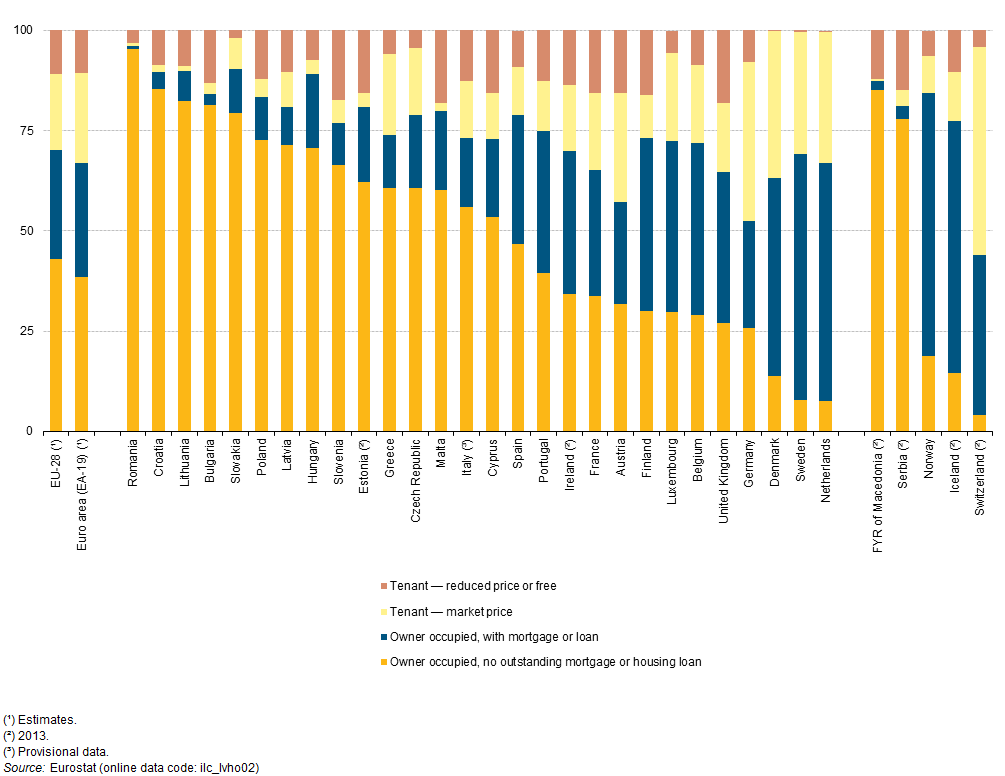

Další věcí je, že bydlení "ve vlastním" je ze značné části kulturně i historicky podmíněno. Podívejte se na graf z evropské statistiky bydlení níže, který ukazuje, že na špici vlastního bydlení je Rumunsko a Chorvatsko (vlastník nezatížený hypotékou – oranžová, s hypotékou – modrá, nájemce – žlutá, sociální bydlení – červená), zatímco vyspělé země jako je Dánsko, Holandsko či Švédsko vykazují velkou míru obyvatel žijících v tržním nájmu i vlastníků, kteří jsou však zatíženi hypotékou.

_YB16.png){kind=link}

Rozdělení obyvatelstva podle právních důvodů užívání nemovitosti, 2014 (% populace)

Až to jednou splatím ...

"Až to jednou splatím, už to bude jen moje! A tehdy se mi to začne konečně vyplácet." To je obvyklý argument, ke kterému je však třeba jedním dechem dodat pár zásadních "ale". Vezměme to postupně.

Bydlení v nájmu

Výhody

- V nájmu Vás bude trápit poměrně málo provozních starostí. Pokud se raději touláte přírodou nebo čtete detektivky až do rána, tedy spíše než že byste s chutí kontrolovali stav střešní krytiny, nátěrů, omítek atd., případně si lámali hlavu tím, která stavební technologie bude vhodnější k odstranění vlhkosti ve sklepě nebo jak se zbavit "záhadné" plísně v rohu chodby, pak budete šťastní, když přenecháte péči někomu jinému (prostudujte si pouze nařízení vlády č. 308/2015 Sb. o drobných opravách, které je povinen ze zákona řešit sám nájemník).

- Pokud se náhodou dostanete do finanční tísně a nemáte na nájem, existuje spousta možností, jak výrazně oddálit hrozící vystěhování, tedy alespoň do té doby, než se zase "postavíte na nohy" (neplatiče nemá sice nikdo v lásce, ale bydlet "se přece musí", čemuž stát vychází určitou měrou vstříc).

Nevýhody

- Nevýhodou bezesporu je, že nejste neomezenými pány svého království, takže se připravte na to, že horlivější majitel může mít všemožné připomínky k tomu, kam mu to proboha všude tlučete skoby do zdí, nebo že byste měli šetrněji zavírat dveře či vznášet se jako pírko na draze renovovaných parketách.

Vlastní byt nebo dům pořízený s půjčkou

Výhody

- Když jste ve svém, nikdo, snad s výjimkou partnera(ky) či manžela(ky), Vám nemůže mluvit do toho, jak má Vaše útulné hnízdečko vypadat. Sami si rozhodnete o podobě kuchyňské linky, kde budou umístěny vypínače, světla atd. Pocit svobody je jednoznačné plus.

Nevýhody

- Když hypotéku doplatíte, mohou být měsíční náklady na bydlení nižší. Ovšem pozor, ne vždy. Pokud jste půjčku spláceli třeba 30 let, mnohé opravy, které jste zpočátku financovali, bude třeba začít řešit znova (od prasklých obkladů v koupelně, přes zanesený rozvod vody v kuchyni, až třeba po padající plot či nečekaně děravou střechu). Možná, že si dokonce budete muset zase něco půjčit – a "jedete v tom" znova, ach jo.

- Změnili jste práci? Chcete se přestěhovat do jiného města, případně jen do jiné části? Achich ovej, zřejmě bude muset řešit nejen stěhování, ale opět i nákup a prodej nemovitosti. Bydlení ve vlastním s sebou obvykle přináší i menší flexibilitu.

Skryté hrozby

Existují méně pravděpodobné scénáře, které však mohou přece jen nastat a nečekaně zamíchat kartami:

Omezení svobodného nakládání s nemovitostí / vyvlastnění – žijeme sice ve svobodné zemi, ale není tomu ani sto let, kdy byli do větších rodinných domů po II. světové válce umisťováni lidé bez přístřeší (stát jednoduše přidělil majiteli většího domu či bytu neplatícího nájemníka, protože "jiná možnost přece nebyla"), případně docházelo k úplnému vyvlastňování ve jménu větší rovnosti obyvatel. Pokud se podíváte kolem, možná si se znepokojením uvědomíte, že podobné nápady na sebe nemusejí nechat dlouho čekat a znovu ožijí.

Představte si např. novinové titulky: "Pro uprchlíky už nejsou žádné byty" nebo "Roboti vzali lidem práci, 40% nezaměstnaných teď nemá ani na nájem", případně "Bruselská vláda odsouhlasila, že každý občan by měl mít povinně alespoň 60 m2" nebo "Zákeřný virus v kuřecím mase ochromil 1/3 populace, která je teď paralyzovaná v domácnostech". Myslíte, že by někdo bral ohledy na Vaše vlastnické právo v takových případech?

Vlastní byt či dům jako investice

Na bydlení se často v bankách pohlíží jako na investici, která směrem do budoucna jen a jen získává na ceně. Je to ovšem pravda?

Nemovitosti nejsou zbožím jako "každé jiné", řekněme třeba elektronika, pečivo nebo textil. Zásadním rozdílem je "elasticita" nabídky – zatímco rohlíků, pečiva nebo elektroniky lze za normálních okolností na trh poměrně pružně dodat větší či menší množství, podle aktuálních potřeb zákazníků, u bytů a domů, obzvláště těch nejžádanějších, je tomu jinak. Těch nejžádanější nemovitosti, které stojí v centru měst či na mořském pobřeží, existuje jen velmi omezené množství, a právě díky tomu dochází ke vzniku realitních bublin.

Ceny nemovitostí tedy skutečně často rapidně stoupají, ovšem jindy zase klesají (zájem investorů opadá obvykle ve chvíli, kdy jdou ceny úrokových sazeb nahoru a celková cena nemovitosti je vyšší). Pro zajímavost, v Japonsku je dnes na mnoha místech cena nemovitostí stále nižší, než byla v roce 1990, kdy praskla tehdejší realitní bublina.

Úroková sazba

Pokud si byt pořizujete s tím, že do něj umístíte nájemníky, kteří Vám platbou nájemného zaplatí půjčku u banky, pak máte můj velký obdiv a úctu, protože patříte mezi velké odvážlivce. Fixace Vaší půjčky pravděpodobně skončí za 5 nebo 10 let a úrokové sazby se mohou začít výrazně hýbat ... a co budete dělat v situaci, když běžní nájemníci nebudou mít na zaplacení vyššího nájmu? Pro zajímavost se podívejte na graf úrokových sazeb Bank of England (centrální banka Anglie), které od roku 1980 vystřídaly rozmezí 15% i 0%. Myslíte, že úrokové sazby už nikdy nezamíří směrem vzhůru?

Regulované nájemné

Regulované nájemné je sice nyní již minulostí, ovšem v případě větších sociálních nepokojů z důvodu "neúnosně" drahých nájmů se k němu vláda může zase jednoho dne vrátit. Místo investičního výdělku se pak smiřte s tím, že děláte nedobrovolně charitu, případně, že o nemovitost přijdete docela.

100% zdanění

Vydělávat na bydlení, tedy základní a nevyhnutelné potřebě ostatních, je přece "špatné", a proto je třeba všechny ty, co si nemovitosti "nahrabali", pořádně zdanit – i k takovému přesvědčení může jednoho dne většinová společnost dojít. Máš zisk z pronájmu nemovitosti? Holenku, tak ho rychle všechen odevzdej nebo to, co vlastníš, raději nabídni rovnou levně k prodeji těm, co bydlet "skutečně potřebují".

Válečný konflikt

Válka nebo výrazné občanské nepokoje jsou dnes téměř nemyslitelné, ale výhledově jistě ne nemožné. Zlato, diamanty, dolary a online přístup ke švýcarskému kontu si s sebou snadno odvezete i přes oceán, ale vlastní nemovitost zcela jistě ne. Ta tu zůstane jako pomník dávných demokratických poměrů.

Pozemek

Dobrá rada nad zlato – pokud si pořizujte jakékoli vlastní bydlení, dbejte na to, aby stálo na pozemku, který bude náležet rovněž Vám. Panelový dům, v němž si právě kupujete byt, tu nemusí už za života Vašich vnoučat stát. A pokud jste si mysleli, že jim přenecháváte nějakou hmotnou jistotu, vězte, že na cizím pozemku nový dům budou moci jen těžko postavit.

Kdy si vlastní bydlení pořídit?

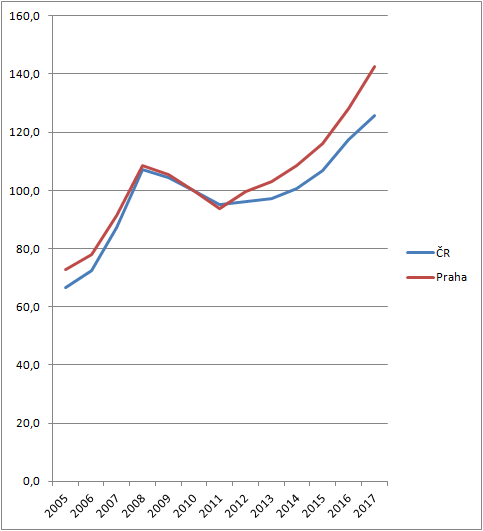

Pokud nechcete spekulovat s bydlením jako s investicí ale skutečně uvažujete o koupi nemovitosti pouze pro vlastní bydlení, i tak byste se měli řídit základní poučkou – nakupovat, když jsou ceny "dole", případně prodávat, když jsou "nahoře". Pokud se podíváte na graf cen nemovitostí, je zřejmé, že ideální doba k prodeji byla například v roce 2008 a k nákupu zase v roce 2011. Ceny nemovitostí jdou sice v dlouhodobém horizontu stále nahoru, ale nesmíte zapomínat že platy i mzdy se zvyšují také. Je proto potřeba vždy porovnávat rychlost růstu nemovitostí / platu (nutno ovšem přiznat, že ceny bytů rostou v posledních letech rychleji, než platy).

ČSÚ: Indexy cen bytů, 100% = rok 2010

A co nyní, když "všichni" nakupují? Ceny letí nahoru! Co když se tento trend nikdy nezastaví? Nuže, podle mého skromného názoru – rozhodně nepropadejte panice, protože to je právě moment, který přiživuje realitní bubliny – lidé nakupují, když ceny stoupají, protože mají (chybný) pocit, že je potřeba jít s davem. Nemovitosti se v tu chvíli stanou terčem spekulací a tudíž i rostoucí ceny, když jsou vhodné podmínky (nízké úrokové sazby ...), ovšem toto období nikdy netrvá věčně.

Vlastní bydlení = klid a jistota?

Bydlení je podobně jako zdravotnictví (a třeba i navázaný farmaceutický průmysl) určitou životní nezbytností, a proto vyžaduje omezení a regulaci. Zároveň u nás tolik rozšířená myšlenka, že země, kde většina lidí bydlí "ve vlastním" je zákonitě lepší, než ta, kde jsou nájemníci "v područí" majitelů, případně bank, není pravdivá. Stačí si položit vedle sebe Rumunsko a Nizozemí jako země, které jsou obě na opačném konci téhož spektra (hypotéční zadluženost "vyspělejších" zemí je dána především "vyspělostí" jejich bankovního sektoru).

Vlastní bydlení má určité výhody, ale také spoustu úskalí a rizik, takže by nemělo být nahlíženo jako Svatý grál lidského života. Je příjemné bydlet "ve vlastním", ale na druhou stranu za situace, kdy se máte zadlužit třeba na 30 let u banky, což není věru žádná sociálně vstřícná instituce, vyvstává otázka "Stojí to skutečně za to?" a "Co vlastně zanechám budoucím generacím, když vše splatím?" – v tomto ohledu proto věnujte zvýšenou pozornost pozemkům, protože byty a domy, které na nich stojí, budou chátrat, zatímco neviditelné čáry ohraničující Váš pozemek nepodléhají pozemské zkáze.

Konečně, při rozvaze, zda si pořídit vlastní bydlení, se vždy dívejte i na dlouhodobou křivku cen a vyčkejte na období poklesu nebo setrvalé stability. Raketový meziroční růst cen 10%, 20% a více není znamením nakupuj "teď nebo nikdy" ale spíše ilustrací pravidla "vzestup předchází pád", tedy vyčkej na "lepší časy". I kdybyste měli v budoucnu kupovat vlastní bydlení dráž než nyní, nezapomínejte, že bude hrát roli i spousta dalších faktorů (potenciálně stabilnější finanční nebo životní podmínky, vyšší vlastní naspořená částka, více zkušeností ...). A možná nakonec zjistíte, že i bez vlastního bydlení je život příjemný, smysluplný a třeba i svobodnější.Seriál článků #nemovitosti

- Ceny bytů v roce 2021 - nakupujte rychle, než to znárodní!

- Ceny nemovitostí 2020 a koronavir COVID-19

- Ceny nemovitostí 2019/2020

- Bubliny a finanční rizika

- Grafy, které by měly varovat před realitní bublinou

- Výhody a nevýhody vlastního bydlení

- Jak vznikají realitní bubliny?