o mně / blog / poezie / obrazy / životopis / weby / senát / kontakt

Kaleidoskop 2017/02

Realitní bubliny

Realitní „bublina“ se pozná vždy až ve chvíli, kdy praskne. Nicméně jsou jisté znaky, ze kterých lze usuzovat, že se právě tento okamžik blíží. Velmi dobře k tomu slouží níže popsané schéma finanční krize, které platí rovněž na trh nemovitostí.

„Minského moment“ (Minsky’s moment) – jak vznikají realitní bubliny?

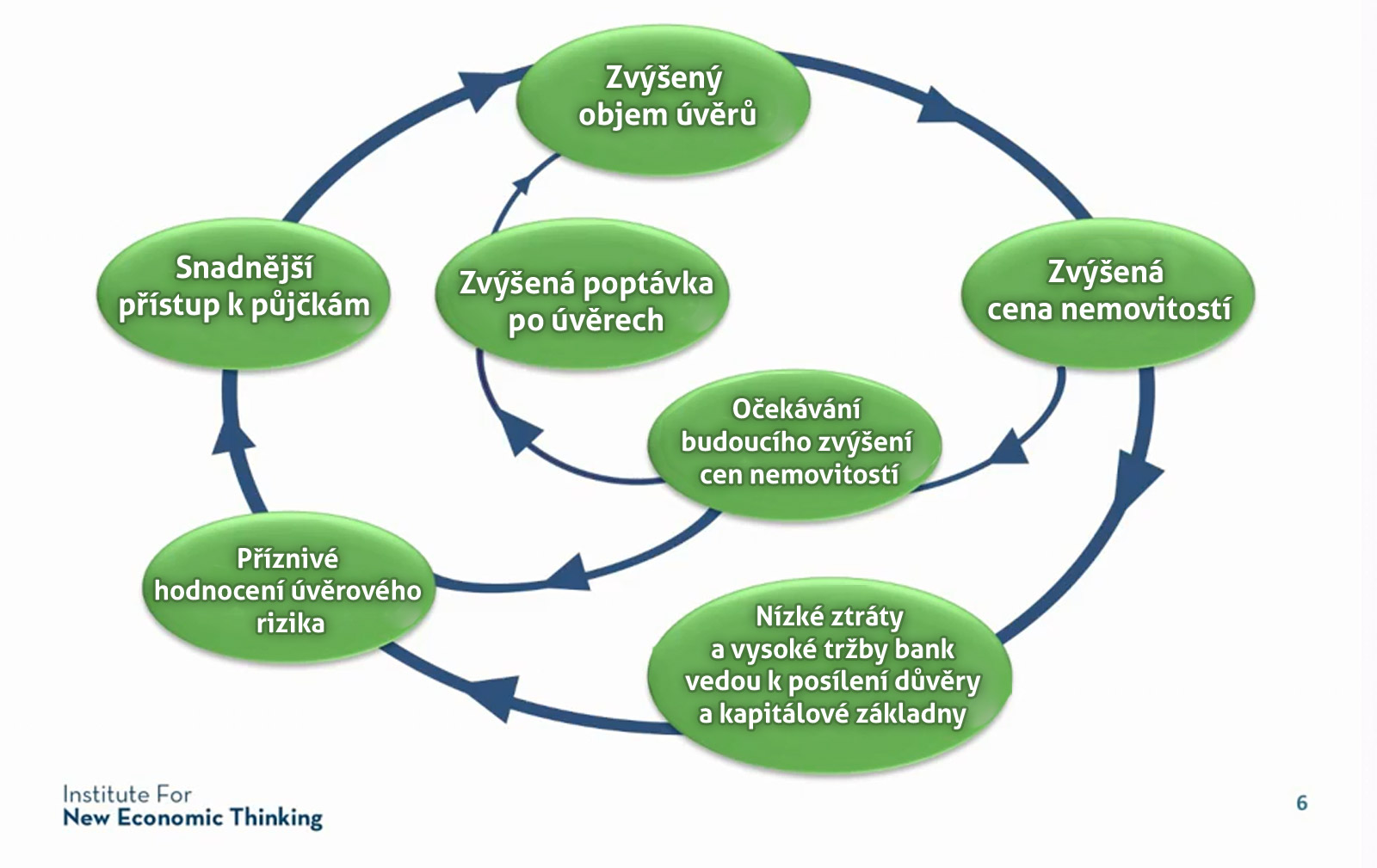

Hyman Minsky byl téměř neznámý americký ekonom, který se zaměřil na studium finančních krizí. Zemřel v roce 1996, ale jeho práce byla doceněna až o deset let později, kdy v USA došlo k velké krizi na realitním trhu. „Minského moment“ se stal tehdy synonymem finanční krize, resp. chvíle, kdy dojde k propadu důvěry na trhu a ceny začnou klesat. To hlavní, co Minského schéma ukazuje, je zvláštní trend, kdy období stability a důvěry automaticky generuje budoucí nestabilitu. Neuvěřitelné, ale zdá se, že přesto pravdivé. Níže graf z prezentace lorda Turnera popisující vznik realitní bubliny.

Stabilita vytváří nestabilitu

Základem vzniku bubliny na nemovitostech je období klidu a stability, kdy nízké ztráty a vysoké tržby bank vedou k posílení důvěry, že toto období bude trvat i nadále či spíše věčně (trhy i banky „usnou na vavřínech“). Banky v takovou chvíli začnou shovívavěji hodnotit rizika (cena realit přece stoupá, takže čeho se bát) a zvýší dostupnost půjček, čímž se zvýší i objem úvěrů pro nákupy nemovitostí (bublina se pomalu nafukuje). A jelikož nabídka „dobrých“ nemovitostí je vždy výrazně omezená, jak jsem ukázal v předchozím článku, začnou se lidé přetahovat o již existující domy a byty na trhu.

Když lidé vidí, že cena nemovitostí roste, začnou mít pocit, že o něco přicházejí, pokud se do této „hry“ či „soutěže“ investorů nezapojí. Takže čím dál více lidí si u banky zřizuje půjčky v domnění, že na trendu růstu realit něco vydělají.

Investoři (spekulanti) proti spotřebitelům

Tento cyklus se opakuje tak dlouho, až na trhu jednoho zavládne nejistota (někoho napadne, že ty ceny jsou přece asi jen astronomické a „nereálné“ či spíše nepodložené), lidé přestanou nakupovat, realitní bublina praskne, a ceny spadnou dolů. Důležité je, že podstatnou část tohoto schématu vytvářejí investoři (spekulanti), kteří nejsou totožní se spotřebiteli (ti, co chtějí skutečně bydlet).

Proč nevznikají bubliny třeba na trhu s pečivem? Jednoduše proto, že jej vytváří pouze spotřebitelé. Rohlík má jen krátkou životnost a hlavně je možné velmi pružně upéct třeba o 20% více pečiva, když si to trh vyžádá (objednávky vánočního cukroví atp.), takže zde není velký prostor pro spekulace. Naopak v oblasti nemovitostí, kde je nabídka omezená, vznikne bublina velmi snadno tak, že mimo spotřebitelů, kteří chtějí skutečně bydlet, reality začnou nakupovat i investoři/spekulanti, kteří již vlastní bydlení mají, ale předpokládají, že další nemovitost dříve či později se ziskem prodají.

Komu zbude Černý Petr?

Můžete si to celé také představit tak, že v pomyslné frontě na nemovitosti přibývá stále více investorů/spekulantů, kteří si je se ziskem prodávají mezi sebou, a díky rostoucí ceně nemovitostí v této frontě ovšem pomalu ubývá skutečných spotřebitelů bydlení. Až jednoho dne cena stoupne tak vysoko, že není žádný skutečný spotřebitel ochoten ji zaplatit. Toho si všimnou i potenciální „noví“ investoři/spekulanti a odmítnou od „starých“ investorů/spekulantů jejich nemovitosti odkoupit, takže obchody se zastaví, a investorům zůstává v tu chvíli ruce „Černý Petr“ a bublina praskne – reality přestávají být prodejné a jejich cena padá až tam, kde se o ně začnou zase zajímat skuteční spotřebitelé, kteří je chtějí koupit za účelem bydlení (a samozřejmě také ti chytřejší investoři, kteří si byli ochotni počkat na propad, aby „levně“ nakoupili).

Rembrandt i Václavské náměstí jsou na tom stejně

Podobné je to mimochodem s uměním, i když přicházejí jistě nové talenty, žádný nový Rembrandt jen tak nevznikne, a tak nezbývá než se v aukcích přetahovat o obrazy, které jsou od starých mistrů k dispozici. Analogicky pro reality: lze občas, avšak v podstatě jen velmi zřídka, vytipovat zajímavá místa, která se v budoucnu stanou velmi žádaná pro bydlení, ale v podstatě platí, že žádné druhé Václavské náměstí jen tak nenajdeme, a proto se lidé přetahují o nemovitosti, které tam nyní stojí, což podporuje vznik bublin.

Jak to bylo v Japonsku?

Pokud se podíváme dále než do roku 2008, patrně největší realitní bublinu nalezneme v Japonsku.

V roce 1991 zde došlo k prasknutí realitní bubliny. Následný propad cen byl až o 80%! Nešlo tehdy ovšem ani tak o nemovitosti určené k bydlení, ale především o komerční reality určené k podnikání. Japonské firmy jsou ostatně proslulé, takže proč s nimi nesoutěžit o lukrativní místo k podnikání. Investoři se přetahovali tak dlouho, až plocha císařského paláce v Tokiu dosáhla větší ceny než byl dal součet všech nemovitostí celé Kalifornie. Toto tvrzení se alespoň traduje, ale patrně se jedná o určitou nadsázku, která však dobře ilustruje celý problém „nesmyslnosti“ bublin.

{kind=link}

Kdy praskne další realitní bublina?

Kdy praskne další bublina samozřejmě nikdo neví. Ovšem schéma jejího vzniku je věřím již srozumitelné. Takže pokud budete mít pocit, že nemovitosti, umění či jakékoli další vhodné statky přestávají kupovat jejich skuteční „konzumenti“ ale místo nich převážně spekulanti a banky jim navíc vycházejí poskytováním úvěrů více vstříc, pak si můžete být téměř jisti, že se dočkáte i následného prasknutí nějaké té bubliny.

Seriál článků #nemovitosti

- Ceny bytů v roce 2021 - nakupujte rychle, než to znárodní!

- Ceny nemovitostí 2020 a koronavir COVID-19

- Ceny nemovitostí 2019/2020

- Bubliny a finanční rizika

- Grafy, které by měly varovat před realitní bublinou

- Výhody a nevýhody vlastního bydlení

- Jak vznikají realitní bubliny?